La Asociación Internacional de Transporte Aéreo (IATA) anunció que el impulso de recuperación posterior a COVID continuó en julio para los mercados de pasajeros.

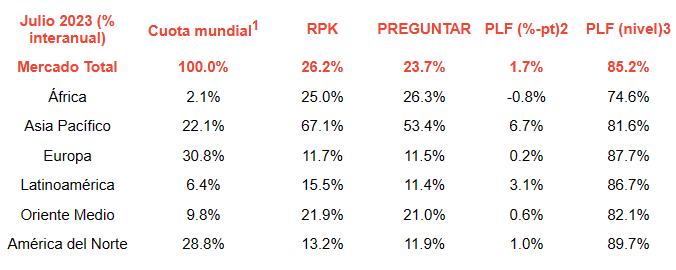

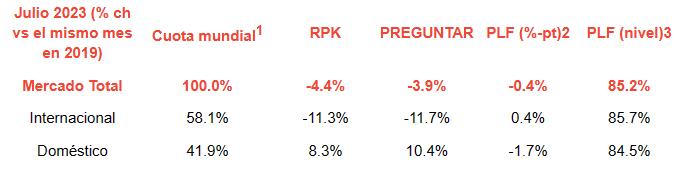

- El tráfico total en julio de 2023 (medido en ingresos por pasajero por kilómetro o RPK) aumentó un 26,2% en comparación con julio de 2022. A nivel mundial, el tráfico está ahora en el 95,6% de los niveles anteriores a COVID.

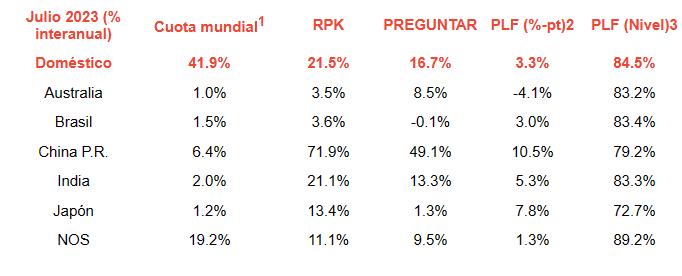

- El tráfico doméstico para julio aumentó un 21,5% frente a julio de 2022 y fue un 8,3% superior a los resultados de julio de 2019. Los RPK de julio son los más altos jamás registrados, fuertemente respaldados por la creciente demanda en el mercado interno de China.

- El tráfico internacional aumentó un 29,6% en comparación con el mismo mes del año anterior, con todos los mercados mostrando un sólido crecimiento. Los RPK internacionales alcanzaron el 88,7% de los niveles de julio de 2019. El factor de carga de pasajeros (PLF) para la industria alcanzó el 85,7%, que es el PLF internacional mensual más alto jamás registrado.

"Los aviones estuvieron llenos durante julio, ya que las personas continúan viajando en números cada vez mayores. Es importante destacar que la venta de boletos a plazo indica que la confianza de los viajeros sigue siendo alta. Y hay muchas razones para ser optimistas sobre la recuperación continua", dijo Willie Walsh, Director General de IATA.

1% de RPK de la industria en 2022 Cambio interanual en el factor de carga Nivel del factor de carga

Mercados internacionales de pasajeros

Las aerolíneas de Asia-Pacífico experimentaron un aumento del 105,8% en el tráfico de julio de 2023 en comparación con julio de 2022, continuando liderando las regiones. La capacidad subió un 96,2% y el factor de ocupación aumentó 3,9 puntos porcentuales hasta el 84,5%.

El tráfico de julio de las aerolíneas europeas aumentó un 13,8% en comparación con julio de 2022. La capacidad aumentó un 13,6% y el factor de ocupación subió 0,1 puntos porcentuales hasta el 87,0%.

Las aerolíneas de Oriente Medio registraron un aumento del 22,6% en el tráfico de julio en comparación con hace un año. La capacidad aumentó un 22,1% y el factor de ocupación subió 0,3 puntos porcentuales a 82,6%.

Los transportistas norteamericanos tuvieron un aumento del tráfico del 17,7% en julio de 2023 en comparación con el período de 2022. La capacidad aumentó 17.2%, y el factor de ocupación mejoró 0.3 puntos porcentuales a 90.3%, que fue el más alto entre las regiones por segundo mes consecutivo.

El tráfico de las aerolíneas latinoamericanas aumentó un 25,3% en comparación con el mismo mes de 2022. La capacidad de julio subió un 21,2% y el factor de ocupación aumentó 2,9 puntos porcentuales hasta el 89,1%.

Las aerolíneas africanas experimentaron un aumento del tráfico del 25,6% en julio de 2023 en comparación con hace un año, el segundo aumento porcentual más alto entre las regiones. La capacidad de julio aumentó un 27,4% y el factor de ocupación cayó 1,0 puntos porcentuales a 73,9%, el más bajo entre las regiones. Por segundo mes consecutivo, África fue la única región en ver que el crecimiento de la capacidad superó la demanda de tráfico.

Mercados nacionales de pasajeros

1% de RPK de la industria en 2022 Cambio interanual en el factor de carga Nivel del factor de carga

El tráfico doméstico de China aumentó un 71,9% en julio en comparación con hace un año y ahora está un 22,5% por encima de los niveles de julio de 2019, que fue la ganancia más fuerte contra los niveles anteriores a la pandemia entre los mercados nacionales.

La demanda interna de las aerolíneas estadounidenses subió un 11,1% en julio y estuvo un 3,0% por encima del nivel de julio de 2019.

La conclusión

"El verano del hemisferio norte está a la altura de las expectativas de una demanda de tráfico muy fuerte. Si bien la industria estaba preparada en gran medida para acomodar un retorno a los niveles de operaciones anteriores a la pandemia, desafortunadamente, no se puede decir lo mismo de nuestros proveedores de infraestructura. El rendimiento de algunos de los principales proveedores de servicios de navegación aérea, por ejemplo, ha sido profundamente decepcionante por muchas razones, desde la falta de personal hasta el fracaso del fiasco de NATS en el Reino Unido. Estos deben ser corregidos rápidamente. Aún más preocupante, sin embargo, son las decisiones políticas de algunos gobiernos, entre ellos México y los Países Bajos, de imponer recortes de capacidad en sus principales centros que sin duda destruirán empleos y dañarán las economías locales y nacionales. Los números continúan diciéndonos que la gente quiere y necesita conectividad aérea. Es por eso que los gobiernos deberían trabajar con nosotros para que las personas puedan viajar de manera segura. de manera sostenible y eficiente", dijo Walsh.

IATA (Asociación Internacional de Transporte Aéreo) representa a unas 300 aerolíneas que representan el 83% del tráfico aéreo mundial.

- Estadísticas compiladas por IATA Economics utilizando informes directos de aerolíneas complementados con estimaciones, incluido el uso de datos de FlightRadar24 proporcionados bajo licencia.

- Todas las cifras son provisionales y representan el total de informes en el momento de la publicación, más las estimaciones de los datos faltantes. Las figuras históricas están sujetas a revisión.

- Los RPK nacionales representaron alrededor del 41,9% del mercado total en 2022. Los seis mercados nacionales en este informe representan el 31,3% de los RPK globales.

Explicación de los términos de medición: - RPK: Revenue Passenger Kilometer mide el tráfico real de pasajeros

- PREGUNTA: Los asientos por kilómetro disponibles miden la capacidad de pasajeros disponible

- PLF: El factor de ocupación de pasajeros es % de los ASK utilizados.

- Las estadísticas de la IATA abarcan el tráfico aéreo regular internacional y nacional para las compañías aéreas miembros y no miembros de la IATA.

- Las cuotas de mercado totales de tráfico de pasajeros por región de transportistas para 2022 en términos de RPK son: Asia-Pacífico 22.1%, Europa 30.8%, América del Norte 28.8%, Medio Oriente 9.8%, América Latina 6.4% y África 2.1%.

- Fly Net Zero.