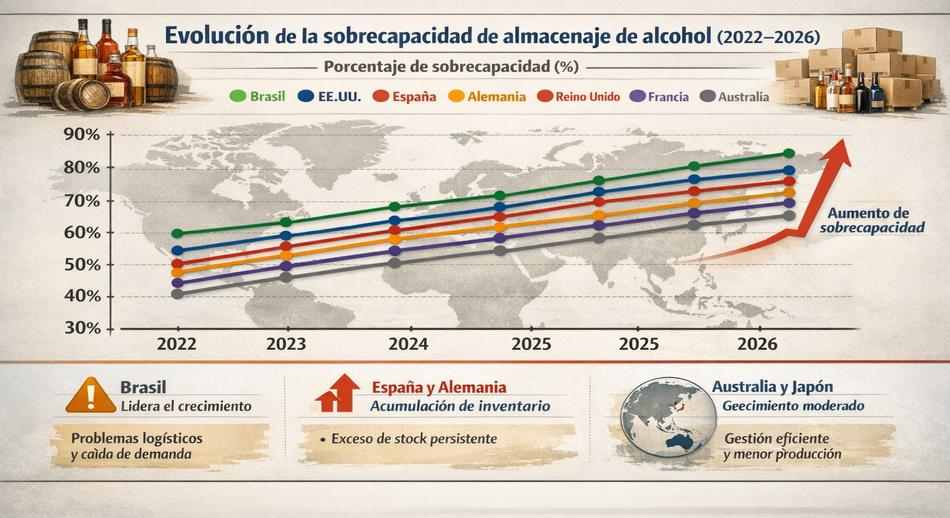

El año 2026 será recordado en las crónicas económicas como el de la "gran resaca" de la industria de los licores.

Lo que durante la pandemia parecía una edad de oro de consumo doméstico y "premiumización" se ha convertido en un espejismo peligroso. Hoy, los gigantes del sector no miran con orgullo sus barricas envejecidas, sino con preocupación: hay un exceso de inventario valorado en más de 22.000 millones de dólares que nadie parece dispuesto a tragar.

1. La trampa del tiempo: ¿Por qué la industria no puede frenar?

A diferencia de la producción de cerveza o de refrescos, donde la fabricación puede ajustarse en semanas, los licores envejecidos (whisky, coñac, tequila añejo) viven bajo la "dictadura del tiempo". Las decisiones de producción tomadas hace ocho o diez años son las que llegan hoy al mercado.

Durante el periodo 2020-2022, el sector interpretó el aumento del consumo como un cambio estructural. Se llenaron barricas a un ritmo frenético. Ahora, la industria se encuentra en una paradoja cruel: las destilerías están llenas de producto caro de mantener, mientras la demanda cae en picado. Grupos como Rémy Cointreau tienen un inventario que duplica sus ingresos anuales, una situación financieramente asfixiante.

2. Anatomía de la caída: Ventas y mercados clave

La desaceleración no es geográficamente uniforme, pero afecta a los motores principales del mundo:

- Estados Unidos: El mercado más grande del mundo registró un descenso del 3,4% a finales de 2025. La inflación ha hecho que el consumidor medio deje de lado las botellas de 50 o 100 dólares para volver a marcas más asequibles o, directamente, reducir la frecuencia de consumo.

- China y el conflicto geopolítico: El coñac francés ha sufrido un golpe durísimo. A la caída de la demanda interna china se han sumado aranceles del 35-40% impuestos por Pekín como represalia comercial. Resultado: las exportaciones han caído un 72%.

- México y el Tequila: Con 500 millones de litros almacenados, la euforia por el tequila se ha frenado en seco, dejando a los productores de agave con un excedente de materia prima que hace desplomar los precios en origen.

3. El cambio sociológico: Edades y tendencias

La causa más profunda de la crisis no es solo económica, sino cultural. Estamos ante un relevo generacional que tiene una relación distinta con el alcohol.

- La Generación Z y el "Mindful Drinking": Los jóvenes ya no ven el consumo excesivo de alcohol como un signo de sofisticación o diversión. La tendencia Sober Curious (curiosidad por la sobriedad) y el crecimiento de las alternativas sin alcohol o de baja graduación han arrebatado una cuota de mercado que podría no volver jamás.

- Salud y Bienestar: La conciencia sobre los efectos del alcohol en la salud mental y física ha llevado a una "descompresión" de la demanda en las franjas de edad entre 20 y 40 años.

- El colapso de la "Premiumización": Durante años, la estrategia fue "beber menos, pero mejor" (y más caro). Ahora, muchos consumidores simplemente están eligiendo "beber mucho menos".

4. Reflexiones sobre el modelo de crecimiento

La industria ha cometido el error clásico de la sobrecapacidad. Cuando el capital era barato y el consumo subía, se invirtió en nuevas destilerías y almacenes masivos. Ahora, con los tipos de interés más altos y la deuda creciendo, el coste de mantener este "lago de alcohol" es insostenible.

Esto está obligando a:

- Ajustes de precios: Lo que antes era una marca exclusiva, ahora se encuentra en oferta para vaciar stock. Esto daña la imagen de marca a largo plazo.

- Cierre de plantas: Ya se están viendo los primeros paros de producción por "mantenimiento prolongado", un eufemismo para no seguir llenando barricas que no tienen comprador.

5. Enseñanzas y futuro: ¿Qué podemos aprender?

Esta crisis deja lecciones valiosas para cualquier sector basado en el lujo y el tiempo:

1. La fragilidad de las previsiones: Un pico de demanda durante una crisis (pandemia) no debe confundirse nunca con una tendencia a largo plazo.

2. Diversificación necesaria: Las empresas que solo dependían de espirituosos envejecidos son las que más sufren. Aquellas que han invertido en bebidas sin alcohol o "ready-to-drink" (RTD) tienen un mejor colchón.

3. La agilidad es el nuevo oro: En un mundo volátil, depender de planes a 10 años es un riesgo sistémico. La industria debe encontrar formas de ser más flexible en sus procesos.

A la vista de estos datos, el sector de los licores no desaparecerá, pero se enfrenta a una transformación radical. La era del crecimiento desmesurado basado en el prestigio del envejecimiento ha tocado techo. El futuro pertenece a las marcas que sepan conectar con un consumidor más consciente, más exigente y, sobre todo, mucho más sobrio. La industria debe aprender a nadar en este lago de alcohol sin ahogarse en sus propios inventarios.