En muchas ocasiones el Organismo del Turismo tiene grandes dotaciones , pero no significa que sean eficaces. Cuantas veces los gastos de administración se comen a los operacionales. Por eso, es necesario racionalizar el presupuesto

Sin entrar en la problemática relacionada con la instrumentación formal del presupuesto del sector público, pensamos que sería conveniente revisar la aplicación del Presupuesto General de Gasto Corriente de los Organismos Nacionales de Turismo, para verificar el uso de esos recursos en su gestión. Ello debido a que si bien es cierto que en términos globales es posible conocer la aplicación de los mismos para cubrir los gastos de administración, y de las funciones operativas relacionadas con la promoción del turismo, la verdad es que en estos últimos es difícil conocer las acciones específicas en las cuales son aplicados porque en el plan de cuentas no son considerados en forma individual. Como son los gastos en: pasajes aéreos, viáticos, gastos de representación, seminarios, etc., todos los cuales en conjunto pueden significar un alto porcentaje del citado presupuesto. Enseguida trataremos de explicar esta sugerencia.

FUNDAMENTOS DE LA REVISIÓN SUGERENCIA

Fundamentamos tal sugerencia en el hecho de que cuando el Estado incorpora al turismo a su Administración Pública, establece el marco legal en el cual sustenta su decisión, y este marco lo determina la Ley Nacional de Turismo donde designa al Organismos Rector del Sector, y establece las directrices a las cuales el citado órgano deberá ajustar sus decisiones en el cumplimiento de los cometidos que le son asignados en el contexto de dicha Administración.

Como tanto el Órgano Rector del Turismo como las funciones que este debe cumplir, requieren de recursos económicos para el desarrollo de sus actividades. Los mismos le son asignado mediante partidas provenientes del Presupuesto General de Gasto Corriente de la mencionada Administración Pública, para cubrir los Gastos de Administración y los Gastos Operacionales del referido órgano de turismo. Ahora bien, como el citado Organismo de Turismo, al igual que otros organismos de la citada Administración, debe emplear en su contabilidad el Plan de Cuentas del Sector Público, como lo indicáramos en la introducción de este artículo, munchos de los gastos operacionales del citado Organismo son consolidados en ítems (o rubros) generales, y no es posible conocer con exactitud a que acciones corresponden los mismos.

La verdad es que el Plan de Cuentas del Sector Público no permite conocer con exactitud la racionalización de la aplicación de los recursos presupuestales que recibe de la Administración Pública para el cumplimiento de sus cometidos, ni evaluar desde el punto de vista operacional la eficiencia económica de las acciones desarrolladas en los mercados tendientes a la Promoción y Desarrollo de la actividad. Aspectos estos a los cuales nos referimos a continuación.

RACIONALIDAD EN LA APLICACIÓN DEL PRESUPUESTO

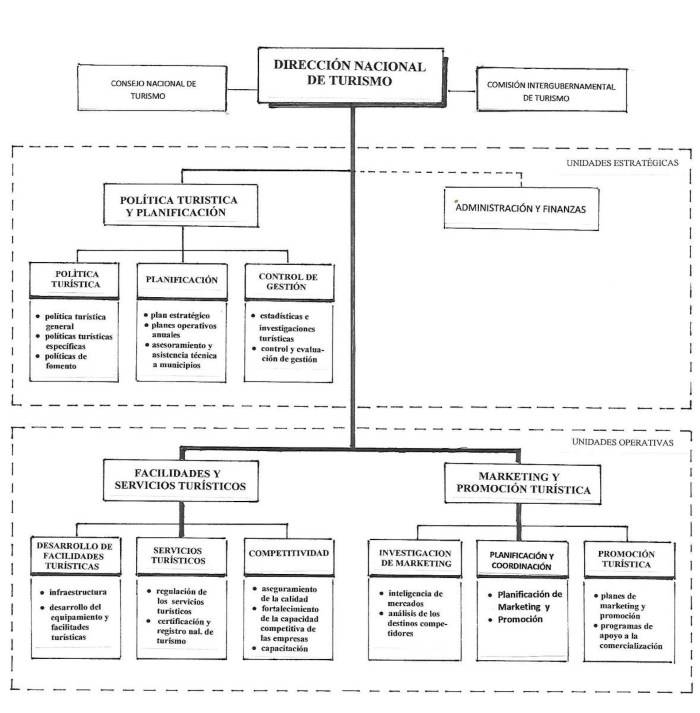

Con respecto a la racionalidad en la aplicación del presupuesto, lo primero que debemos decir es que la estructura orgánico-funcional de los Organismos Nacionales de Turismo varía de un país a otro, en función de la posición y jerarquía que pueda tener el turismo en la estructura administrativa del sector público. Sin embargo, es posible observar que independientemente de ello, la estructura organizacional de dichos organismos por lo general no cumple con los principios que debe caracterizar a toda organización funcional para el logro de una eficiente división del trabajo, enfocada hacia el logro de los objetivos para los cuales han sido creados.

Si se tiene en cuenta el principio de la ciencia administrativa que dice que toda organización debe ser estructurada en función de los propósitos que debe cumplir, un Organismo de Turismo centralizado, no requiere más que una organización de tipo funcional denominada de línea-staff, donde los órganos de línea (u operativos) deben cumplir con los objetivos por el cual fue creado el citado órgano, los cuales deben tener autoridad para decidir y ejecutar las actividades que le son asignadas, y de un staff (u órgano de apoyo) que ayude y asesore en la toma de las decisiones estratégicas del sector.

Por lo que, desde este punto de vista, la estructura orgánico-funcional de un Organismo de Turismo Centralizado no necesita más que dos unidades operativas en línea, dependiendo directamente del Director General, llámese Ministro, Secretario o sencillamente Director de Turismo, una que se ocupe de las actividades de Marketing y Promoción Turística, y otra que se encargue del desarrollo de las Facilidades y los Servicios Turísticos, las cuales internamente deben ser organizadas para cumplir sus cometidos que le son propios evitando la multiplicidad de funciones, y de un Staff, también dependiente del Director General, que se ocupe de las decisiones estratégicas del sector relacionadas con la Política Turística y la Planificación del desarrollo de la actividad a nivel nacional. Organización que adscrita al Director General tiene que contar con dos órganos auxiliares de carácter honorario; uno Consultivo normalmente conocido como Consejo Nacional de Turismo, y otro para concertar las políticas con los distintos niveles de gobierno a nivel nacional denominado Coordinación Intergubernamental. Organización que sugeríamos hace ya 10 años en nuestra obra “Funcionamiento y Organización Institucional de Turismo”.

Lamentablemente en la práctica es posible ver estructuras organizacionales de Organismos de Turismo, no sólo abultadas en su organización administrativa, sino también altamente costosas en su funcionamiento y, lo más importante aún, muy poco eficaces en sus cometidos. Organizaciones donde los Gastos de Administración asumen la mayor parte del presupuesto que le son asignados, superando en ciertos casos incluso, los Gastos Operacionales por los cuales tiene razón de ser el organismo. Gastos estos últimos que muchas veces se emplean en acciones difíciles de evaluar, algunas de las cuales pasamos a comentar.

DIFICULTAD PARA EVALUAR LAS ACCIONES PROMOCIONALES

Si tomamos como ejemplo para ello la participación en las Ferias Turísticas Internacionales. Los gastos relacionados con la participación en las mismas, como lo mencionáramos en la introducción, son consolidadas en ítems (o rubros) en el Plan de Cuentas del Sector Público, y como estos eventos no son presupuestados en forma individual, no solo no se puede conocer el gasto relacionado con la participación en los mismos, sino tampoco el costo-beneficio resultante de la citada participación.

Al respecto diremos que, aunque no se conozcan con exactitud, es posible estimar que los gastos de la participación en estos eventos pueden ser muy altos, si se tiene en cuenta los desembolsos en los que hay que incurrir para participar en los mismos, como se podrá observar en el siguiente detalle:

a) Renta del espacio (Booth) donde se presentará el Stand, más los costos de diseño y construcción del mismo, y las facilidades necesarias para el trabajo.

b) Renta de los servicios y facilidades requeridos para la realización de los Workshops y la proyección de audio visuales para familiarizar con el destino.

c) Producción del material a distribuir durante el evento, incluidos los Kits para la prensa especializada que lo cubra.

d) Renta de la Suite de Hospitalidad para atención de compradores (Mayoristas y Agentes de Viajes) interesados en la venta del destino.

e) Gastos relacionados con la Noche de Gala del Destino, que puede ser muy onerosa si se incluye banquete y espectáculos folklóricos o musicales. Evento al que por lo general, la mayoría de los asistentes son los prestadores de servicios turísticos del propio país, y finalmente,

f) Todos los gastos relacionados con la participación de las autoridades y funcionarios del Organismo de Turismo que participaran en el evento, a saber: pasajes, viáticos, y gastos de representación de los altos directivos del organismo.

Ahora bien, como se trata de eventos de promoción y venta de productos y servicios turísticos, concretamente de encuentros entre compradores y vendedores de estos, y dado que los Organismos de Turismo participan en los ellos para apoyar las acciones de comercialización que realizan sus prestadores de servicios turísticos, se tendría que efectuar una evaluación del costo-beneficio del resultado de esa participación conjunta.

Lamentablemente tal evaluación no se realiza porque no se fijan objetivos precisos a alcanzar para la participación en dichos eventos, ni se reportan resultados en términos de negocios cerrados o en trámite que permitan su seguimiento. Tratando de indagar al respecto, se pudo comprobar que en la mayoría de los casos ni siquiera existe un Dossier de las ferias en las cuales se participa, para poder conocer los antecedentes sobre las asistencias anteriores a dichos eventos, y evaluar la conveniencia de seguir participando o no en los mismos, en función de los resultados obtenidos.

Pero la preocupación puede ser aún mayor si se tiene en cuenta el costo relacionado con los viajes al exterior que realizan los altos funcionarios de los organismos para asistir a eventos y reuniones, muchos de los cuales carentes de significación en las funciones que deben cumplir, y que requieren gastos en pasajes aéreos, viáticos y gastos de representación, todos los cuales son cargados al presupuesto operacional de dichos organismos.

CONCLUSIÓN

Los hechos expuestos son los que fundamentan nuestra opinión sobre la necesidad de revisar, no solo la racionalidad de la aplicación del presupuesto asignado al Organismo Nacional el cual es cubierto por partidas provenientes del Presupuesto General de Gasto Corriente del Sector Público, sino también el costo-beneficio de las acciones promocionales llevadas a cabo por dicho organismo, para conocer la eficacia de su gestión.

En nuestra opinión la dificultad para conocer y evaluar dichos gastos, no solo radica en el Plan de Cuentas del Sector Público, sino también en la ausencia de Planes de Marketing y Promoción Turística en el contexto de los Planes de Desarrollo del Sector, que precisen los objetivos y metas a alcanzar en cada caso. Por lo que pensamos que la racionalización el presupuesto de los Organismos de Turismo es necesaria, para verificar la correcta aplicación de los recursos económicos que se le otorgan a los citados Organismos para dar cumplimiento a los cometidos que le fija la Ley de Turismo, y analizar el costo-beneficio de las acciones que estos llevan a cabo con dichos recursos.

Revisión que permite además para saber si los Organismos de Turismo cumplen o no con los mandatos que les especifica la Ley de Turismo relacionados con la elaboración del Plan Estratégico de Desarrollo del sector y los Planes Nacionales de Turismo de ejecución anual, que les indica la referida Ley.